药业新闻

抗生素药物在我国使用广泛,很多患者开始在医院取药治疗,待病情转轻后更多会选择在药店自行购买药物,所以零售市场亦不可小觑。

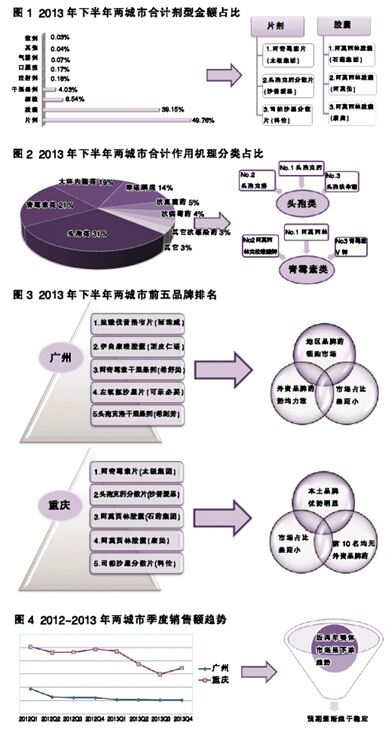

本文根据CFDA南方医药经济研究所数据中心药品零售市场监测数据对广州、重庆两城市(下称两城市)2013年下半年抗生素类药品零售市场做简要分析。

片剂胶囊主导

抗生素类药品绝大多数用药对象都是成人,儿童用药仅占0.08%,品种不足10个,占比微小。

该类药品剂型多达9种,片剂瓜分了将近一半的市场份额,又可细分为素片、分散片、肠溶片等,其中分散片在零售市场有不俗的表现,两城市片剂合计总销售额排名前三就有两个品牌是分散片。而胶囊剂也占了近4成的市场份额,排名前三的均是阿莫西林胶囊。其余剂型占比微小,其中注射剂由于自行使用不方便等原因在药店的占比甚小,医院使用率则相对较高。

β-内酰胺类占比过半

根据药物作用机理的不同可以把抗生素类药物分为头孢类、青霉素类、大环内酯类等,将氨基糖苷类、抗结核麻风分枝杆菌、磺胺类及其增效剂、除青霉素类和头孢菌素类的其它β-内酰胺类都归入其它(各类占比情况如图2所示)。

其中占主导的是青霉素类和头孢菌素类,都属于β-内酰胺类抗生素,两者合计占比超过50%,其通过阻碍细菌细胞壁的合成,导致细菌在低渗透压环境下溶胀破裂死亡。头孢类按照通用名区分,排在第一位的是头孢克肟,市场占有率远超其他头孢类。青霉素类以通用名区分成分仅10个左右,占比最大的是阿莫西林。

以大环内酯类、四环素类为代表的抗生素是通过与细菌核糖体或其反应底物(如tRNA、mRNA)相互所用,抑制蛋白质的合成,市场占比较大的是阿奇霉素。而喹诺酮类主要是人工合成,通过阻碍细菌脱氧核糖核酸的复制和转录,从而使细菌细胞分裂繁殖和合成蛋白质过程受阻,如氧氟沙星等,整个市场份额仅占14%。

区域品牌药领跑

以2013年下半年销售额合计排名,丽珠集团的盐酸伐昔洛韦片领跑广州抗生素类零售市场,占了5%左右的市场份额,前六位中有4个是外资品牌药,且市场占比差距极小,前五合计占了16.67%的市场份额,并无真正的领导品牌。

而重庆市场排在第一位的是太极集团西南药业的阿奇霉素片,占了近7%的市场份额,凸显地方优势。前五排名合计市场份额占比不足1/5,除第一名以外其余四名的市场占比仍然很小,同时与广州大不同的是前10排名均无外资品牌药。纵观两城市前五排名,各具特色又略显相同,两城市均无真正的领导品牌且各品牌间的市场占有率差距微小。

市场呈下跌态势

被称为“史上最严限抗令”(《抗菌药物临床应用管理办法》(84号令))于2012年8月开始正式实施,目前正式执行已有两年,从相关数据显示医院使用抗生素的量有所下降,而零售市场虽有下跌趋势,但不及医院明显。2012~2013年广州和重庆两零售市场销售额趋势如图所示,重庆在2012年下跌的幅度不大,仅在第二和第三季度略微下降,第四季度则回升至将近第一季度的水平,2013年销售额则显著下降。广州零售市场2012年销售额逐渐下滑,2013年则开始趋于稳定状态。

笔者相信在“限抗令”的大力推广实施之后,广大消费者会逐步认识到抗生素类药物的不良反应并规范使用,避免滥用,抗生素类零售市场也将逐步趋于稳定状态。

www.PharmNet.com.cn 2014-08-23 医药经济报

北京药学会 地址:北京市朝阳区北三环中路2号小二楼2层

本网站浏览47101930次

Copyright 2012 北京药学会( 本网站所有内容未经许可,不得以任何形式进行转载 ) All Rights Reservered