药业新闻

9月12日,国家食品药品监督管理总局(CFDA)公布了《第一批过度重复申报注册的药品品种目录》,阿托伐他汀钙原料药榜上有名。上述目录中的16个品种相同活性成分、相同给药途径药品注册申请数量在50个以上,因此,CFDA提醒社会投资方和相关企业,注意评估研发风险,必须慎重进行投资经营决策,市场需求已经饱和或者接近饱和,“水可载舟,亦可覆舟”。

而另一条信息是,CFDA官网数据显示,10月17日新批准了帝斯曼(印度)公司(DSM Anti-Infectives India Limited)和印度瑞迪博士实验室有限公司(Dr. Reddy’s Laboratories Ltd)的阿托伐他汀钙原料药注册批文,而今年6月6日还批准了江苏恒瑞医药股份的阿托伐他汀钙原料药生产批文。到目前为止,CFDA已正式批准了16家制药公司持有阿托伐他汀钙注册文号,其中国外进口公司5家,国内制药生产厂商有11家,加上国内具有一定产能的精细化工厂还有许多家,市场激烈竞争的局面已经形成。

平静海面暗流涌

数据显示,2013年,全球七大调血脂药物销售额从上年的210亿美元市场规模开始直线下滑,这主要是部分药物专利到期和新药尚在开发中“青黄不接”的表现。

作为全球药品市场销售额最大的单品种,2006年辉瑞制药公司的阿托伐他汀(立普妥)已达到了128.86亿美元的顶峰,随后缓缓下滑,到2009年仍是世界头号畅销药品,全球年销售总额高达123亿美元,其中美国市场的销售额为112亿美元。2011年11月立普妥在美国失去了专利保护。2012年5月7日又在英国失去专利保护。到2013年下降到23.15亿美元,2014年一季度,全球立普妥市场仅为4.57亿美元。虽然专利期满后原研药物销售额已在逐年下降,但不可否认的是,阿托伐他汀制剂的销售量仍在增长。

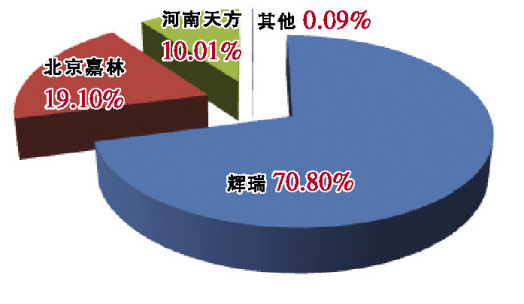

然而,中国的情况却让人目不暇给。随着我国社会的进步、国内外医药的全面接轨、人们用药水平的提高、健康意识的转变、用于医疗保健消费支出的提高,以及国家医疗保障体系的全面覆盖,拉起了降脂药物市场的增长曲线。阿托伐他汀由于有着先天的优势——北京嘉林药业抢仿成功阿托伐他汀片,以商品名“阿乐”上市,随后,辉瑞公司的阿托伐他汀片“立普妥”也进入中国市场,两品分别占据了19.10%和70.80%的份额。市场经过15年的打磨,品牌已深入人心,在学术推动下,阿托伐他汀创下了良好的业绩。

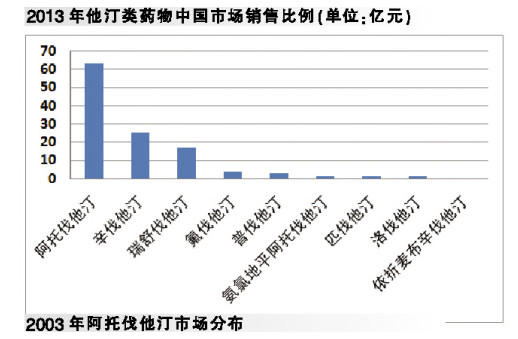

根据CMH的监控数据,2013年,他汀类药物在中国的销售额高达117.13亿元,同比增长33.21%。阿托伐他汀为领军药物,2013年国内销售额已达到了64.10亿元,同比增长33.13%。业内分析人士预测,到2015年,国内阿托伐他汀将突破百亿元市场规模。此外,河南天方药业与北京乐普医疗合作后,推动了天方的阿托伐他汀胶囊“尤佳”的市场增长;已占据了阿托伐他汀市场的10%。

利润在哪?

据健康网数据显示,2012年,我国他汀类原料药出口规模已达到了1110多吨,同比上一年增长了26%。随着进口他汀类原料药的长驱直入,令过去几年相对平静的市场发生了一定的变化,虽然表面上没有烽火连天,但也是暗流涌动。

目前,我国生产的阿托伐他汀原料及中间体出口规模连续跳跃式增长:2009~2012年分别为37吨、75吨、177吨和348吨;就2012年阿托伐他汀原料及中间体出口量已占据全部他汀类药物的31.38%而居第1位。这种趋势充分体现了立普妥专利到期后通用名市场的爆发力。

而在进口原料药生产商中,辉瑞公司的阿托伐他汀钙原料药主要供大连辉瑞制药公司生产制剂;另外4家印度生产商除帝斯曼、瑞迪,还有卡迪拉(Cadila Healthcare Limited)和兰伯西(Ranbaxy Laboratories Limited)则参与国内市场角逐。

据报道,从产品特征来看,阿托伐他汀生产工艺路线较长,主要难点和成本都体现在其侧链A9上,而母核M4合成相对简单,所占成本较小。国内原料厂家经过多年的突破和发展,有较大生产和出口规模的主要是其侧链A8(A9的前一步)、中间体L1(M4+A9),故形成了以阿托伐他汀原料粗品居多的特征。特别是前两者,规模已经近300吨。据介绍,国内主要厂家依然是由浙江新东港、浙江宏元、江苏阿尔法和安徽美诺华为主力。

不可否认,国内化学原料药普遍存在着净利润低的现象,据以他汀原料药为主打产品的某企业财务年报显示,其利润仅占销售金额的不到10%;可以说与他汀类药物制剂的利润率却是大相径庭。随着本土阿托伐他汀原料药产量的增长和进口阿托伐他汀原料药的角逐,阿托伐他汀原料粗品每公斤的价格已基本不到3000元。专家预测,在未来5~10年的政策环境下,阿托伐他汀原料市场将直接进入寡头垄断竞争的局面,这对于我国原料药产业发展布局来说,有利于理性发展。

据专业人士分析,从整体环境看,我国的环保、安全成本将继续加大,人力成本持续上涨,所带来的结果是“中国制造”优势的部分丧失。

能否柳暗花明?

除了阿托伐他汀钙之外,在CFDA《第一批过度重复申报注册的药品品种目录》上,同属他汀类的另一只品种是瑞舒伐他汀钙,CFDA已批准国内5家生产原料药,5家生产制剂,而在药品注册批件发送信息中已有113条信息,显然进入临床等候报产或审批的单位还有10多家,这已引起了CFDA的重视。

近年来,我国医药市场的许多历史经验让我们看到,一只在美国和欧盟医药市场一炮打红的品种,中国首仿后仍可获得第一桶金,在国内建立良好销售渠道和形成知名品牌后,能赚个盆满钵盈,北京嘉林药业的阿托伐他汀钙片“阿乐”是一个典范。而随后能有所收获的本土企业也可能只有3~4家,如果是与已上市类似性剂型重复性报产,而无释药新技术的突破,再重复申报注册的厂家或许是事倍功半了。

凡是涉足或关注调血脂药品领域的厂商和机构,从国外到国内,从上到下,目前都在密切注视着2013年辉瑞制药公司开展了一项OTC的研究,该研究预计在2014年底能完成。这个研究的结果将影响辉瑞向FDA申请OTC许可,如果立普妥成为第一只OTC的他汀药物,全球市场将再次发生逆变,届时也将波及国内注册市场。尽管充满了未知数,但谁也不愿意放弃这个机遇。

帝斯曼酶法阿托伐他汀登陆中国

近日,中化帝斯曼新一代环保超级他汀类产品——阿托伐他汀钙获得国家食品药品监督管理总局(CFDA)签发的进口药品注册证书,从而揭开了阿托伐他汀钙中外产品对弈的局面。

他汀类产品是在全球范围内治疗高胆固醇和心血管疾病最畅销的药品,占了该大类90%以上的市场份额。

帝斯曼的阿托伐他汀钙是帝斯曼最新的“DSM PureActives”(酶生物技术)系列产品之一。采用了独特、专有的全球首创酶法工艺技术生产,并拥有完全向后整合的产业链。该技术在生产过程中杜绝了传统工艺中大量毒害化学物质(如丁基锂)以及多种溶酶(如甲醇、甲苯等)的使用;并通过完全的产业链后向整合降低了对关键中间体ATS-8供应商的依赖。这项技术的应用,使二氧化碳的排放减少35%,相比传统的生产方法,产生较少的废物,产品纯度更高。帝斯曼以卓越的技术使产品在纯度、稳定性、杂质以及溶剂的控制和检测等方面较传统工艺更具优势,同时,也为下游制剂在剂量配方、产品的有效期、杂质控制、以及安全性等方面提供了便利条件。

该技术的核心是一个高效的酶促步骤,大大缩短了产品的生产周期,并使生产工艺不仅最大限度地提高了产品的品质,比传统的化学合成方法生产出更优质的原料药,而且整个生产过程更环保,大幅度地减少了对环境的影响。

www.PharmNet.com.cn 2014-12-17 医药经济报

北京药学会 地址:北京市朝阳区北三环中路2号小二楼2层

本网站浏览47190317次

Copyright 2012 北京药学会( 本网站所有内容未经许可,不得以任何形式进行转载 ) All Rights Reservered