药业新闻

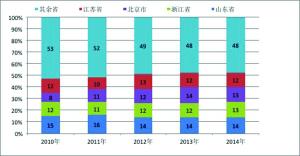

图1:医药工业百强企业地域分布情况

图2:2015年百强企业在历年1类新药研发中的受理件数占比

图3:近5年来百强榜单中外资企业数量及主营收入占比

如今,中国医药工业走到了一个新的历史关口。在“十二五”即将收官之时,中国经济“提档换速”,进入结构调整期,增速明显放缓。与此同时,新医改也进入了攻坚战的重要阶段,牵一发而动全身。在此背景下,国内医药工业八大子行业的主营业务收入和中国医药市场双双出现了总体增速放缓的迹象,产业发展需要尽快找到转型升级的新路径。

虽然经营环境近几年来一直风云变幻,但促进整个医药行业发展的内外动力依然强劲。人口的老龄化趋势、生活方式变化、疾病负担能力增强、居民健康意识提高等各种因素都将为国内医疗健康产业带来巨大的市场需求,同时也要求中国的医药工业能为临床界提供更多安全有效、价格合理的医药产品,进而满足治病救人的需要。这将是整个产业长远发展的基础与制定长期发展战略的基石。

从这个意义上来说,2015年7月,在第32届全国医药工业信息年会发布2014年度新一届“中国医药工业百强企业榜”之际,对这100个代表中国医药工业发展最高水平的企业做深入的探讨研究,不仅可以从宏观的视角理解当前整个产业界的发展情况,同时也能为国内每一家医药企业留下更多的生动案例,以此作为其制定和执行成长战略的有益借鉴和参考。

从规模到核心竞争力的提升

百强整体规模强劲增长

业绩亮丽显示能力提升

根据中国医药工业信息中心的统计和分析,按可比标准计算,2014年度百强企业主营业务收入同比增长了16.5%,较行业平均水平高出约3.4个百分点,显示了百强企业在行业中的整体竞争优势,以及强劲的业务增长能力。值得注意的是,即使是2014年百强榜排名位居最后的企业,其主营业务收入也达到了21.0亿元,这折射了百强企业至少在平均规模水平上有着明显提升。

从赢利能力来看,2014年度百强企业的利润总额增长了14.4%,同样明显高于医药工业平均水平。根据中国医药工业信息中心的研究,通过多年的运营和资源的积累,如今的百强企业已经更能充分利用规模化的运营来有效地降低成本费用,并通过进一步优化企业内部资源配置的方式提升效益,或者采用企业并购和外部资源整合的手段加强协同效应,进一步提升企业的盈利能力。

城头变幻大王旗

行业竞争白热化

相较于“2013年度中国医药工业百强榜”上榜企业名单,2014年的百强企业构成和名次出现明显变化:共有53家企业的排名同比上升,其中赛诺菲、天津红日、上海创诺、葵花药业等9家企业排名更是出现了超过10个座次的大幅提升。当然,此消彼长,有36家企业的排名同比有不同程度的下降,其中有9家企业的排名降幅超过了10个位次。

值得一提的是,本次共有7个企业新晋升至2014年中国医药工业百强榜之中,充分显示了如今中国医药工业内的频繁洗牌现状,这显然与整个行业经营环境的快速变化不无关系,战略和战术上的细微差异最后都可能影响到企业的“江湖”地位。

事实上,百强榜之中的前十位企业座次变化也许更令人直观:时隔3年,扬子江药业重新回到了中国医药工业百强榜的榜首,由此显示了它在过去几年内的产品线布局、新药开发、市场营销等各个方面的经营策略的成功。与此同时,上药集团、齐鲁制药和辉瑞制药分别作为传统国有企业、私营企业和外资跨国企业中的一员,于2014年首次成为百强榜十强,替代了原来的石药集团、哈药集团和天药集团的位次。

区域聚集效应持续

四省占据半壁江山

2014年,医药工业百强榜上榜企业主要分布在全国23个省级行政区之中,其中山东、浙江、北京、江苏等4省市仍然保持着其传统医药大省的优势,上榜企业数均超过10家,4省合计上榜企业数占百强榜的一半以上(图1)。处于第二梯队的省市包括广东、上海、河北、天津、江西、四川,上榜企业数均在3~10家之间,合计上榜企业数28家,其余13个省市上榜企业数为1或2家。

显然,经过多年的发展,国内部分省市特别是东部沿海地区已经积聚了相当规模的制药人才、技术和配套产业,早已为巩固和进一步扩大产业规模打下了扎实的基础。不同于这些地区内集中的各类优势,位于中西部地区的制药企业则更倾向于采取一些扬长避短的差异化策略,力求通过低成本运营、发展特色药等方式形成独特的竞争优势。

产品研发再掀高潮

百强确立砥柱地位

药品创新是医药产业发展的根本动力。继2011年之后,我国的创新药物上市在2014年又掀起了一个小高潮。在这一年里,先后有3个1类化药新药和1个1类生物制品获得CFDA批准上市。其中2个1类化学新药分别来自百强企业的江苏恒瑞和江苏豪森。

在过去几年中,百强企业在我国新药研发活动中正扮演着越来越重要的角色。根据中国医药工业信息中心的统计数据显示,2014年中国医药工业百强榜中约有20%以上的企业研发投入占主营业务收入的比例超过了5%,其中有3家企业的研发占比超过了10%,这充分体现了如今百强企业对研发的重视,以及百强企业本身在中国医药行业内所承担的创新责任。

另据中国新药研发监测数据库(CPM)的数据显示,在过去5年内,无论是新药临床申请还是上市申请,以百强企业及其主要子公司为申请主体的新药申报量占比均呈现逐年上升趋势,其中以百强企业为申报主体的原创1类新药上市申请的受理量比例由2010年的20%增长至2015年的50%,进一步显示了百强企业在新药产业化和上市过程中的重要地位(图2)。

各具特色的跨国与本土企业

跨国企业深耕细作

本土化战略成果显著

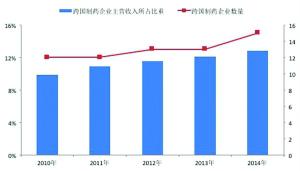

自从30多年前跨国制药企业进入中国以来,它们在中国市场上已经取得了长足的发展,其在华子公司进入历年百强榜的数量及主营业务收入占比均在不断上升(图3)。虽然2013年的GSK贿赂丑闻造成了短时期的信任和业绩危机,不过凭借着在中国市场上孜孜不倦的耕耘,这些跨国企业在中国的经营依然保持着良好的增长态势:在2014年中国医药工业百强榜中,15家入榜的跨国制药企业中有11家企业排名上升,辉瑞制药更是首次进入百强榜十强,使百强榜十强中外资企业增加到2家。

的确,面对国内医药行业环境的不断变化,善于进行业务战略调整的跨国企业们已经改弦易辙,探索新的经营模式,并大力推进其本土化战略。以百强榜上排名最靠前的拜耳医药为例,面对中国市场上上亿名慢性病人的用药需要,拜耳医药于2011年将其普药全球总部迁至北京,在此之后的几年内,通过进一步的本土化运营使得其普药销售获得了明显增长。不仅如此,2014年拜耳医药保健以36亿元的价格收购了以中药产品和OTC产品为主的滇虹药业,从而进一步强化了其在华的本土化战略,并建立了一个更符合中国市场特征的多元化产品系列。

本土企业聚焦转型

因地制宜打造新优势

面对医药行业的机遇与挑战,本土制药企业也不愿等闲视之。在2014年医药工业百强榜中,一大批优秀的本土企业业绩增长明显,超越了行业平均水平,其中既包括了以规模取胜的百强企业如扬子江药业、齐鲁制药等,也涵盖了以创新为主导的百强企业如江苏恒瑞、山东绿叶等,以及通过改制转型而赢得巨大发展动力的传统国有企业如国药集团、上海医药等,还有转型中的特色原料药企业如浙江京新、宜昌东阳光药业等。

显然,当行业发展环境日趋复杂时,中国医药工业内的领军企业面对大环境也展现出更为多元化的战略思路和发展理念。特别值得一提的是,面对中国医药市场的复杂性和区域差异,这些本土医药企业不仅仅需要推出质量可靠且临床表现卓越的产品,还需要让这些产品表现出足够的经济学优势,同时它们还能够被不同地域或终端所包容,并受到国内医疗文化和习惯的广泛认可,最终赢得其在国内市场中的领先地位,从而诠释了这些业内佼佼者对于产品、竞争、创新等成功因素的归纳总结。

子行业的成功要素诠释

化学药物制剂

构筑坚实的核心竞争力

主营化学药物制剂的企业构成了2014年中国医药工业百强企业的主体,共有61家位列2014年的百强榜。这些制药企业既包括以原研创新药物为主导的跨国制药巨头,也涵盖了以产品线的广度和深度来构建企业竞争力的大型普药企业,还有专注于数个细分市场并脱颖而出的专科制药企业,或是在首仿药竞赛中胜出的特色药企,或是通过各种企业转型重组获得新的增长动力的传统国有企业等,不一而足。

化学药物制剂是受到外部环境变化影响最大的子行业。随着完善招标制度、医保控费、医药分开或是分级诊疗等各项医改措施的深入推进,化学药物制剂企业很可能受到更大的经营压力。尽管如此,根据中国医药工业信息中心的研究以及对过去经验的借鉴,主营化学药物制剂的百强企业通常能在这样的变局中巩固自己的市场地位并赢得更大的发展空间。究其原因,百强企业代表着国内医药工业中更大的规模、更完善的产品布局、更先进的技术以及更能被临床所认可的医药品牌。通过这样的经营优势积累,百强企业通常具有更突出的能力来抵御经营环境中的不利因素所带来的消极影响,从而进一步扩大自己的生存空间。

除此之外,近几年来我国的化学药物制剂在国际市场中获得了重大的进展,在这方面以华海药业和恒瑞医药为代表的百强企业更是成绩斐然:华海药业已经有拉莫三嗪控释片等十多个仿制药成功获得美国FDA的上市许可,从而成为国内第一个大规模制剂出口美国的制药企业;同样,继伊立替康注射剂获得美国FDA批准上市后,恒瑞医药于2014年再下数城,其注射用环磷酰胺和注射用奥沙利铂先后获准在美国上市,由此打造了该企业国际市场上布局肿瘤药物产品线的雏形。

化学原料药

进入转型升级时代

2014年进入中国医药工业百强榜的化学原料药企业共有14家,我国化学原料药产业受制于环保以及价格战恶性竞争的多重压力,近几年表现似乎并不突出,往往会被认为是个低增长低利润的子行业。但新进入2014年百强榜中的浙江京新和宜昌东阳光2014年表现不俗,主营业务增长分别达到24.8%和20.2%,明显高于行业平均水平,这为原料药企业探索成功之道,寻求业务突破增加了新的成功案例。

长期以来,浙江京新一直是一个以经营喹诺酮类原料药为主的化学原料药生产企业。2008年之后,通过自主研发和外延式收购的方式,浙江京新逐渐培育起一个包含化学药、中药和生物药在内的竞争结构良好的制剂产品群,通过原料药和制剂业务的协同,打造了驱动公司业绩增长的新动力。

东阳光药业则选择了“先国外后国内”的策略,先以为德国、英国等欧洲国家药企代工的形式介入,再过渡到向FDA和EMEA递交制剂产品的注册申请,把中国自主品牌的制剂推向欧美市场。2014年5月,东阳光药业成功获得美国普拉格雷首仿药ANDA。东阳光药业在这一年度的出口销售额也达到了2.36亿元。

我国是全球最大的原料药出口国,原料药企业很可能在发展过程中遇到瓶颈。相较而言,浙江京新和宜昌东阳光在原料药结合制剂,以及进入海外市场等方面找到了突破点,为国内原料药企业提供了有益的参考经验。

中成药

加快中药产业现代化的步伐

中医药是中国医疗体系和医药工业所独有的特色。2014年,共有24个主营中成药或中药饮片业务的医药企业入围百强企业名单。近年来,在中国政府的大力扶持下,我国中成药和中药饮片制造企业依靠自身优势,针对重点疾病领域和国民日益增长的“治未病”的健康意识,逐渐加强了在产品品牌建设、循证医学研究及基层市场领域的投入。在这方面,名列百强榜单的中医药企业更是表现突出。例如,通过广泛的药品上市后临床研究,不论是步长制药的稳心颗粒,还是以岭药业的参松养心胶囊,都积累了大量的循证医学临床证据,借此逐步获得了医疗专家的认可,由此成就了这些产品出色的销售业绩。

不仅如此,基层医疗市场同样是推动中医药企业业绩成长的重要因素。例如,得益于国家“强基层”的医改政策和分级诊疗体系的建设,拥有着30多个基本药物的天士力加大了对基层市场的投入,从而也获得了明显的业绩回报。

未来发展趋势与行业责任

从表面上来看,当前的中国医药工业似乎面临着不少压力,特别是新医改过程的一些不确定因素,更是为很多医药企业带来困扰。然而换一个角度来看,2009年医疗改革启动之后,中国医药市场迎来的是一个增长高潮。显而易见的是,医疗改革的深入进行在未来仍将给中国医药工业带来N多的发展机遇:在过去的5年中,新医改已经为中国建设了一个全球规模最大的覆盖全民的基础医疗保障网络,而且通过大病医保体系的建设以及商业医保的开放,中国居民求医问药的经济负担能力将进一步提升。与此同时,中国国民健康事业正在面临着巨大的挑战,特别是由近3亿心血管慢性病患者、约1亿糖尿病患者以及数百万肿瘤病人所构成的慢性病人群已经让慢性病所导致的死亡人口达到了国内总死亡人数的80%以上,并产生了近70%的疾病总负担。毫无疑问,中国医药工业已经重任在肩,有责任为临床带来更多更有价值的新药,以及质量更高更具性价比的产品。

作为医药工业的领军力量,百强企业既是行业全方位竞争的佼佼者,亦是推动我国医药工业发展的主力军和排头兵。在这样一个机遇与压力并存的关口,百强企业更是责无旁贷,应当继续通过持续的产品创新、技术创新和经营模式创新来实现企业自身的整体战略目标,并在促进行业高速发展、引领工业转型升级和冲击世界一流企业的过程中,更好地诠释整个产业所赋予其的社会价值与责任。

来源:中国医药工业信息中心2015-07-13

北京药学会 地址:北京市朝阳区北三环中路2号小二楼2层

本网站浏览47602869次

Copyright 2012 北京药学会( 本网站所有内容未经许可,不得以任何形式进行转载 ) All Rights Reservered