药业新闻

医药网9月30日讯 中国保健食品的市场规模,一直保持上升的趋势,并且前景广阔。以膳食营养补充剂为例,2012年就突破1000亿元。据中国保健协会预测,中国膳食营养补充剂的市场规模未来10年内将以10%的年均增速增长,有望超越日本,成为全球第二大膳食补充剂市场。

保健品是药店的主要利润来源之一,但面对这块不断变大的“蛋糕”,许多药店的增长未如预期,甚至一度出现下滑。最典型的案例是一线保健品品牌汤臣倍健2016上半年的销售同比仅增长4.78%、下滑20.68%,其半年报描述的原因是“药店渠道增长乏力”,对此本报曾进行过追踪报道(见2016年8月15日A4~5版),引起了业内对药店保健品销售的关注。

那么,药店在2016年上半年的总体销售情况如何?药店经营者对保健品的未来持乐观还是悲观的态度?除了汤臣倍健外,其他主要依靠药店渠道销售的知名厂家是否也存在类似的情形?在保健品的销售上,药店和厂家还有哪些潜力可挖?对此,本报分别从全国各地抽取了8家有代表性的主流连锁作为调研对象。

上半年表现:

大部分药店增长

个别持平或下降

本次调研的连锁药店包括广东深华、江苏先声再康、河南张仲景、重庆鑫斛、山东立健与青岛春天之星、陕西怡康、辽宁国大天益堂8家,其2016年上半年保健品的销售占比分别为9.2%、8%、10%、10%、14.3%、13%、8%、9%,平均占比为10.18%。

在8家连锁药店中,同比去年实现销售增长的有6家,1家持平,1家略有下降。

据了解,张仲景和怡康的增长幅度较大(分别为10%和7%),获益于当地医保政策的变化。这两地都是允许从2015年1月1日起可以刷医保卡购买保健品。其他方面的增长原因还包括:加大了保健品的考核力度、整合厂家资源、加强对员工的专业培训等。

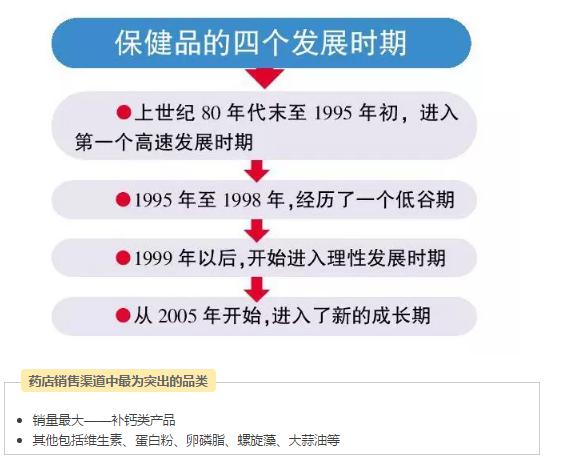

上述连锁药店销售的保健品中,补钙类的表现最为突出,如怡康销量最大的就是补钙类产品,其他包括维生素、蛋白粉、卵磷脂、螺旋藻、大蒜油等。调研的8家连锁药店中,大部分的保健品销售都来自实体门店,像怡康网上药店的保健品销售只占总销量的5%。

在调研连锁药店的同时,记者也采访了几家以药店渠道为主的知名保健品生产企业,其中包括在新三板上市的首家保健品企业广州善元堂科技股份有限公司和广东健林生物科技有限公司。

善元堂总经理卫唯告诉记者,善元堂2016年上半年实现营业收入3098.98万元,同比去年同期增长59.62%。药店是善元堂销售的主要渠道,占比90%以上。营业收入稳步增长的主要原因是加大了对销售渠道的开拓力度,例如创新“一站到底营养知识PK竞赛”的培训,全国启动50多辆的健康检测类“爱心健康快车”,以及结合代言人郎平的热度推出金牌福包等,这些措施都对善元堂保健品销售起极大的促进作用。

而健林总经理吕宏友则对记者表示,健林的销售仍然保持了增长,不过受到电商、海淘、微商等新渠道的冲击,今年的增长幅度由前几年的50%以上下降为20%左右。其中,药店渠道销售增幅的下降尤为明显。

购买变化:

低价不再吸引,消费者青睐品牌

在调研保健品在药店中的销售占比的同时,记者还了解了目前连锁药店保健品的消费变化和趋势。

据立健营运总监徐晓玲介绍,现在销售突出的单品主要是钙、蛋白质、氨糖、维E、维C、B族保健品。以前顾客对保健品功能的了解大都来自店里宣传页和店员的介绍,没有品牌低价销售顾客也可以接受。但现在非品牌的纯低价保健品已经吸引不了顾客,顾客越来越理性,对门店的专业化要求也越来越高。

春天之星营运总监崔焕丽同样表示保健品的销售主要是以品牌保健品为主。“以前选择保健品主要是考虑到产品的毛利,现在考虑更多的是服务团队及产品的自身优势。”而从消费群体来看,保健品的品类正从中老年人向年轻人的品类方向发展。

记者采访重庆鑫斛运营总监肖光会时了解到,重庆许多药店的保健品销售都保持了增长的势头,这固然与相关管理部门允许使用医保卡在零售药店刷卡购买保健品有关,但更重要的是近年来消费者养生观念的不断增强。

对此,广州雅博生物科技有限公司总经理陆平国持相同的观点。他告诉记者,雅博在2016年上半年整体运作呈较大增长的趋势,营销增长势头保持良好,“保健养生已成为人们的刚需。国家频频出台政策鼓励扶持健康产业,且经过近几年的不断宣传,大健康类产品的发展势头可谓大好。”

另外,店员由被动销售变为主动销售,以及关联销售能力的增强,也是药店保健品销售增长的一个主要原因。国大天益堂区域经理郭士秋总结说,在东北地区,保健品销售最大的变化就是:前些年都是顾客自行进店购买,现在是店员主动出击完成销售。

存在“瓶颈”:

喜中有忧,工商合作亟需加强

在药店保健品销售普遍增长的背后,其实也有隐忧。先声再康董事长杨孝华认为,一些保健品厂家对产品的夸大宣传,导致消费者始终心存疑虑,这也是保健品销售难以推动的原因之一。

徐晓玲则表示:“许多消费能力高的顾客开始通过代购的方式购买国外保健品,现在影响门店保健品销售的很大因素来自网购和国外代购。”

对于生产企业也说,他们也有自己的烦恼。吕宏友说:“在我看来,无论是健林还是其他品牌厂家,保健品行业都面临同样的问题——多渠道、多形式的购买模式,分薄了中国保健品企业的销售份额,虽然中国保健品市场在总量上依然高速增长,但广大国内生产企业获得的份额并不多。”

虽然保健品的销售是增长的,但怡康副总经理吴江和深华副总经理卢伟都承认销售的难度越来越大,尤其是微商、直销对实体店的冲击较大。

肖光会指出,随着消费者越来越理性,如何为消费者提供优质的保健品,尤其是确保保健品的质量、口感与功效问题等要素,就成为当下保健品销售亟待改进的首要问题。

面对当前各种不利因素,工商之间如何合力解困?卫唯认为,当前最大的困难就是双方仍未形成合力,厂家希望在毛利水平正常的情况下提供更优质的服务,而连锁更愿意与毛利高、服务多的厂家合作以实现利益最大化,双方“貌合心不合”。

陆平国则认为,工商合作的主要困难点在于“动销”,这也成为合作双方必须共同面对和解决的矛盾难题。“在保健品的四大主营渠道中,药店所占的份额排位是最弱的,且这种差距还在进一步扩大,这就需要药店有创新的思维。未来的新型药店将是以‘减少开架,设立会员中心’为核心的商业模式,成为社区健康服务的中坚力量。”

www.PharmNet.com.cn 2016-09-30 21世纪药店

北京药学会 地址:北京市朝阳区北三环中路2号小二楼2层

本网站浏览47001174次

Copyright 2012 北京药学会( 本网站所有内容未经许可,不得以任何形式进行转载 ) All Rights Reservered